Бизнес - тревел сервис

Авиа и ЖД билеты | Бронирование проживания | Организация трансфера | и многое другое

Услуги по организации деловых поездок для бизнеса с персональным менеджером и сопровождением. Без скрытых наценок и комиссий.

Покупки без договора у всех партнёров системы Инвойсбокс.Бизнес

1 договор на все услуги

Отсрочка платежа до 30 дней, гарантийный фонд, овердрафт

Отсрочка оплаты до 30 дней

Получение заказа без ожидания прохождения оплаты по счёту

Моментальное подтверждение

Без авансовых отчётов и чеков. Полностью автоматизированный документооборот

Всю рутину берём на себя

Как это работает?

Оплатите счёт

03

Получите билеты и оплатите счёт с отсрочкой от 4 до 30 дней

Согласуйте программу

02

С вами свяжется персональный менеджер и согласует все детали поездки

Оставьте заявку

01

Заполните форму, отметьте нужные услуги

Получите документы

04

Отправим отчётные документы для бухгалтерии.

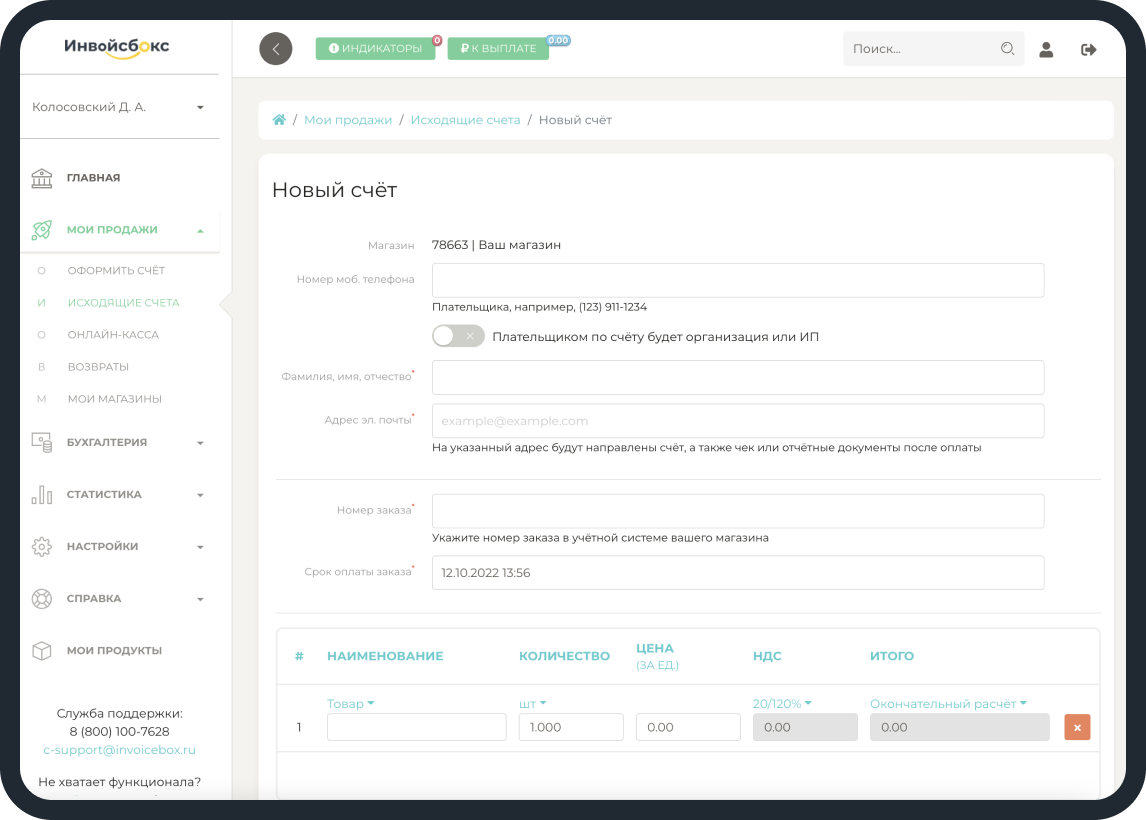

Оформление заявки

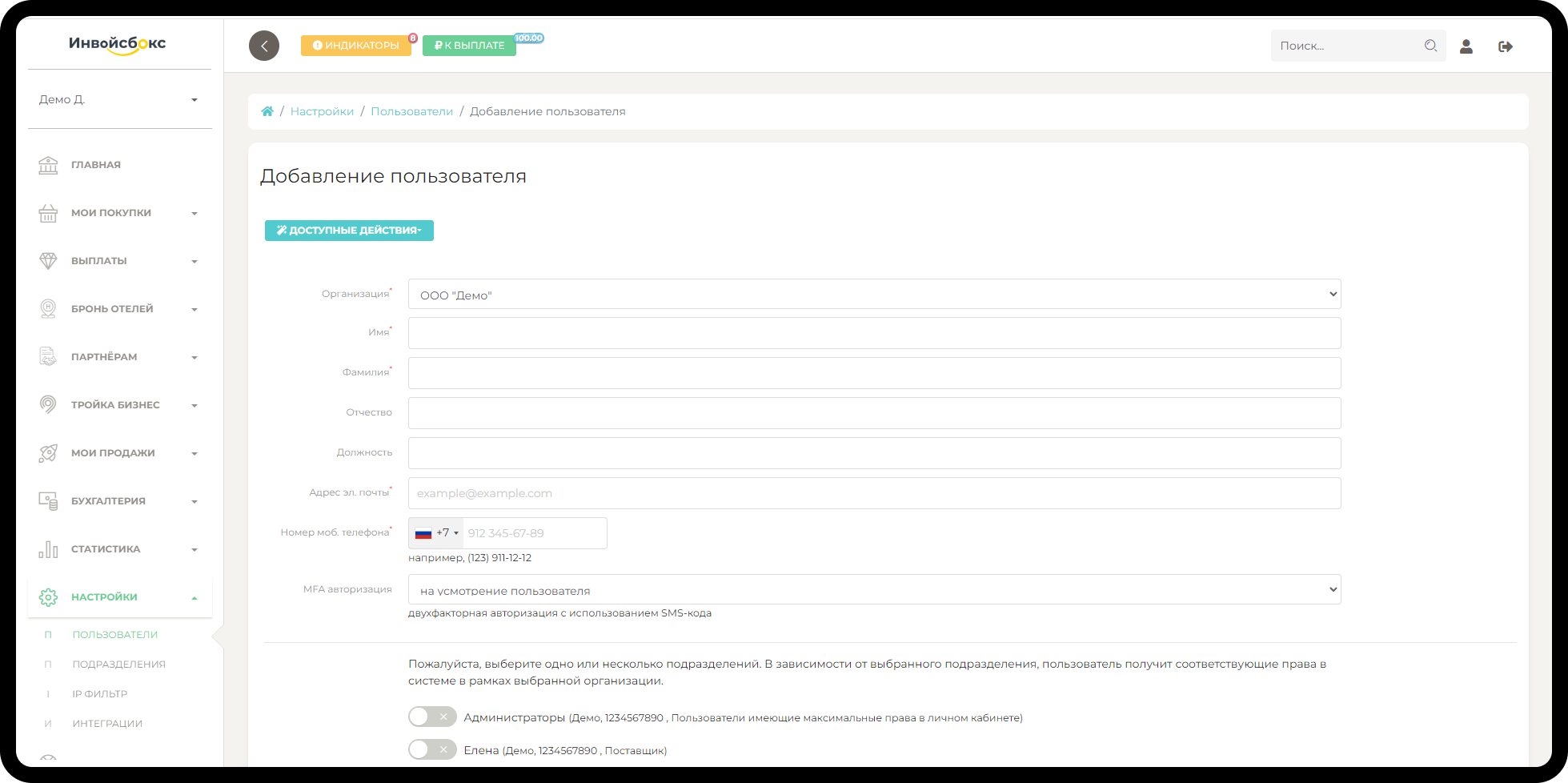

Возможности личного кабинета в системе Инвойсбокс.Бизнес

Получайте заказ до оплаты счёта

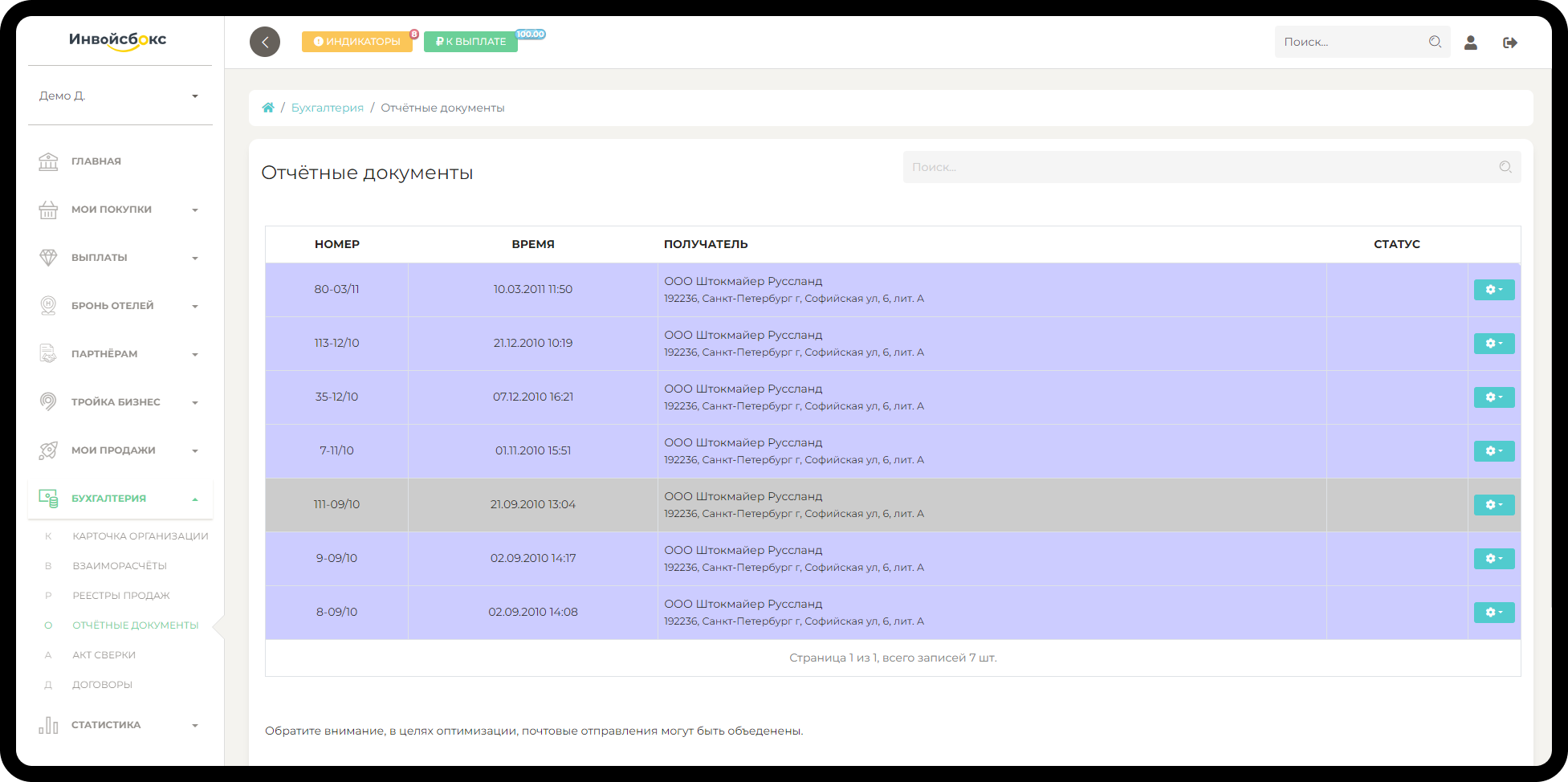

Отчётные документы всегда под рукой

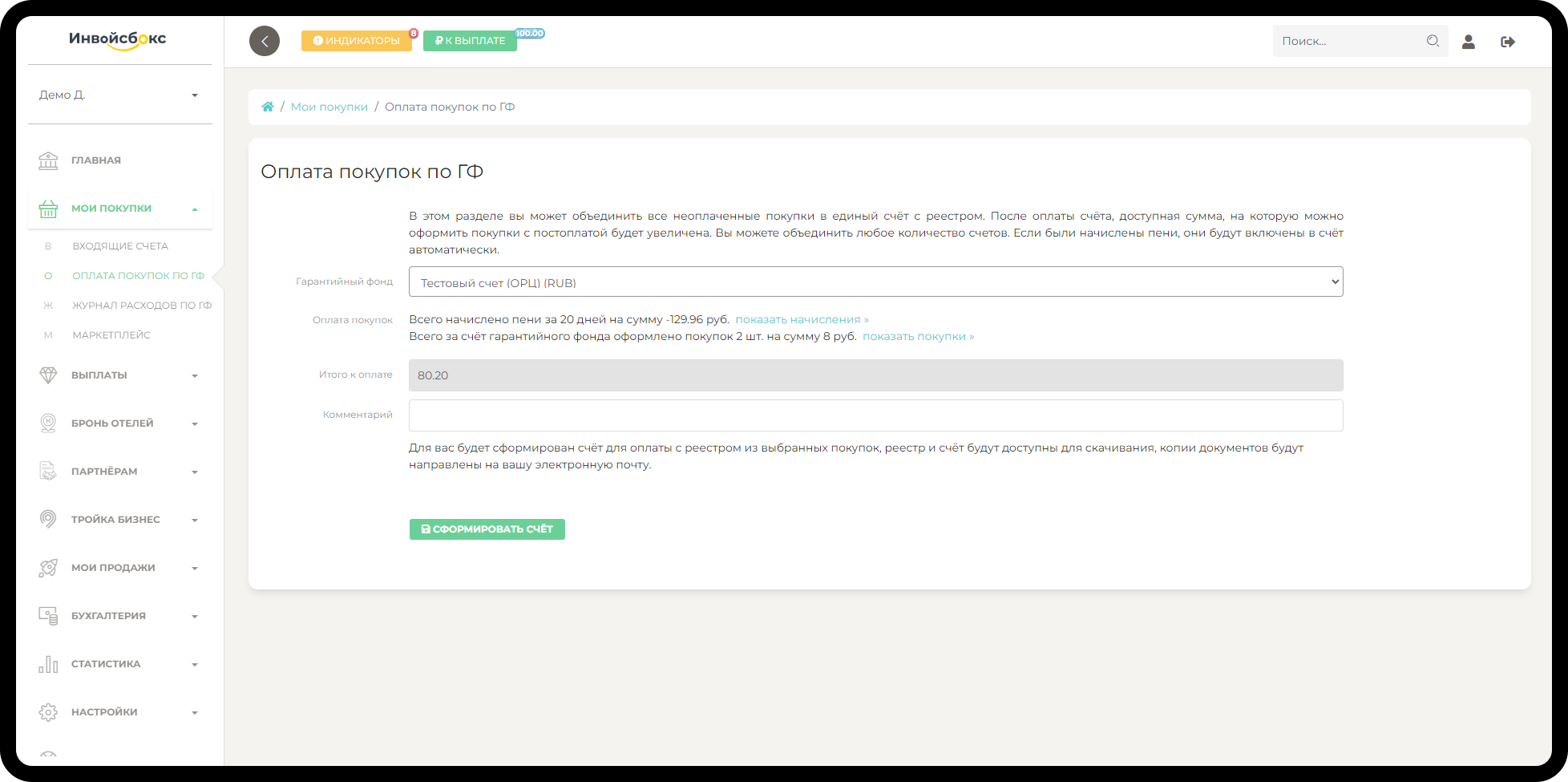

Оплачивайте с отсрочкой до 30 дней

Управляйте доступами сотрудников к покупкам

Зарегистрироваться

Способы получения отсрочки

Постоянному клиенту системы «Инвойсбокс.Бизнес», имеющему гарантийный фонд в системе, по запросу может быть предоставлен овердрафт.

Сумма овердрафта составляет 10% от суммы гарантийного фонда. Бесплатно погасить овердрафт можно в течение 8 суток после его использования.

Сумма овердрафта составляет 10% от суммы гарантийного фонда. Бесплатно погасить овердрафт можно в течение 8 суток после его использования.

Юридическим лицам, не имеющим гарантийного фонда в системе «Инвойсбокс», предлагается на срок оплаты счёта заблокировать денежные средства на любой банковской карте физического лица.

При гарантийной блокировке средств магазин получает уведомление об оплате счёта и предоставляет услугу или отгружает товар.

Оплатить товары или услуги с расчётного счёта организации можно в срок до 4 дней. После получения оплаты по счёту от организации денежные средства на карте разблокируются в полном объёме.

При гарантийной блокировке средств магазин получает уведомление об оплате счёта и предоставляет услугу или отгружает товар.

Оплатить товары или услуги с расчётного счёта организации можно в срок до 4 дней. После получения оплаты по счёту от организации денежные средства на карте разблокируются в полном объёме.

После регистрации компании в системе «Инвойсбокс.Бизнес» клиент может сформировать гарантийный фонд, перечислив необходимую сумму на счёт.

В рамках суммы гарантийного фонда клиент может моментально подтверждать оплату товаров и услуг, а счета оплачивать с расчётного счёта организации в удобное время в течение 30 дней.

Размер гарантийного фонда клиент может увеличивать или уменьшать на своё усмотрение.

В рамках суммы гарантийного фонда клиент может моментально подтверждать оплату товаров и услуг, а счета оплачивать с расчётного счёта организации в удобное время в течение 30 дней.

Размер гарантийного фонда клиент может увеличивать или уменьшать на своё усмотрение.

Обещанный платёж

Гарантийный фонд

Овердрафт

Постоянному клиенту системы «Инвойсбокс.Бизнес», имеющему гарантийный фонд в системе, по запросу может быть предоставлен овердрафт.

Сумма овердрафта составляет 10% от суммы гарантийного фонда. Бесплатно погасить овердрафт можно в течение 8 суток после его использования.

Сумма овердрафта составляет 10% от суммы гарантийного фонда. Бесплатно погасить овердрафт можно в течение 8 суток после его использования.

Юридическим лицам, не имеющим гарантийного фонда в системе «Инвойсбокс», предлагается на срок оплаты счёта заблокировать денежные средства на любой банковской карте физического лица.

При гарантийной блокировке средств магазин получает уведомление об оплате счёта и предоставляет услугу или отгружает товар.

Оплатить товары или услуги с расчётного счёта организации можно в срок до 4 дней. После получения оплаты по счёту от организации денежные средства на карте разблокируются в полном объёме.

При гарантийной блокировке средств магазин получает уведомление об оплате счёта и предоставляет услугу или отгружает товар.

Оплатить товары или услуги с расчётного счёта организации можно в срок до 4 дней. После получения оплаты по счёту от организации денежные средства на карте разблокируются в полном объёме.

После регистрации компании в системе «Инвойсбокс.Бизнес» клиент может сформировать гарантийный фонд, перечислив необходимую сумму на счёт.

В рамках суммы гарантийного фонда клиент может моментально подтверждать оплату товаров и услуг, а счета оплачивать с расчётного счёта организации в удобное время в течение 30 дней.

Размер гарантийного фонда клиент может увеличивать или уменьшать на своё усмотрение.

В рамках суммы гарантийного фонда клиент может моментально подтверждать оплату товаров и услуг, а счета оплачивать с расчётного счёта организации в удобное время в течение 30 дней.

Размер гарантийного фонда клиент может увеличивать или уменьшать на своё усмотрение.

Обещанный платёж

Гарантийный фонд

Овердрафт

Отели, VIP-залы, программы лояльности, сервисы аренды, авиа/жд перевозчики и другие компании.

Приглашаем к сотрудничеству

Оставьте свои контакты и мы с Вами свяжемся!

Популярные вопросы

“Бизнес-тревел сервис” позволяет собрать деловую поездку “под ключ”. Персональный менеджер поможет вам:

- забронировать авиабилет, подобрать наиболее удобный и выгодный тариф, забронировать дополнительные услуги авиаперевозчиков

- пройти онлайн-регистрацию на рейс

- приобрести билет на Аэроэкспресс

- забронировать билет на поезд

- получить доступ в Бизнес- и VIP-залы аэропортов и ЖД вокзалов

- подобрать и забронировать отель или апартаменты

- организовать трансфер, встречу в аэропорту, аренду автомобиля во время поездки

- запросить другие индивидуальные услуги для бизнес-путешествий (уточните у менеджера)

Возможность возврата авиабилета зависит от выбранного при бронировании тарифа. В большинстве авиакомпаний, билеты класса Бизнес являются возвратными (к возврату 100% средств от авиабилета, кроме сервисного сбора за услугу бронирования)

Обратитесь к вашему персональному менеджеру, чтобы получить подробную консультацию и подобрать наиболее удобный для вас тариф.

Обратитесь к вашему персональному менеджеру, чтобы получить подробную консультацию и подобрать наиболее удобный для вас тариф.

Пройдя онлайн-регистрацию, вы сможете пропустить этап регистрации на рейс в аэропорту. Эту услугу авиакомпании предоставляют за 24 часа до вылета самолета. Можно зарегистрироваться на сайте авиакомпании, по телефону авиакомпании, либо попросить вашего персонального менеджера пройти эту процедуру за вас.

Очень удобно пользоваться онлайн-регистрацией, если вы летите без багажа. Вы сможете заранее распечатать посадочный талон и сразу отправиться на посадку.

Очень удобно пользоваться онлайн-регистрацией, если вы летите без багажа. Вы сможете заранее распечатать посадочный талон и сразу отправиться на посадку.

Если у вас или ваших сотрудников возникли внештатные ситуации во время поездки (гостиница предоставила неверный номер, вы опаздываете ко времени заказанного трансфера и т.п.), обязательно свяжитесь с вашим персональным менеджером - он поможет оперативно решить все возникающие вопросы.

Инвойсбокс предоставляет клиентам полный пакет документов, на основании которых клиенты могут возместить НДС, в случаях, предусмотренных законодательством РФ.

Авиабилеты и железнодорожные билеты по РФ

Согласно п. 7 ст. 171 Налогового кодекса Российской Федерации (далее – НК РФ) вычетам подлежат суммы налога на добавленную стоимость, уплаченные по расходам по проезду к месту служебной командировки и обратно, принимаемые к вычету при исчислении налога на прибыль организаций.

Пунктом 1 ст. 172 НК РФ установлено, что налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных п. п. 3, 6 - 8 ст. 171 НК РФ.

При этом, на основании п.18 «Правил ведения книги покупок, применяемой при расчётах по налогу на добавленную стоимость», утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 №1137, при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику, и включенные им в отчёт о служебной командировке.

Письмо УФНС России по г. Москве от 10.01.2008 г. № 19-11/603

«… при оказании авиатранспортной компанией услуг по перевозке пассажиров, оформленных авиабилетами, счета-фактуры не выписываются. Также авиатранспортная компания не выписывает счета-фактуры и в случае реализации билетов населению (в том числе юридическим лицам для своих сотрудников) через другие организации (агентства), с которыми у нее заключены агентские договоры.

«Налоговым законодательством не предусмотрено выставление счетов-фактур авиатранспортной компанией при реализации авиабилетов населению (юридическим лицам для своих сотрудников), в том числе и через агентства (организации), с которыми у авиатранспортной компании заключены агентские договоры. Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению.»

Обратите внимание, на данный момент по нулевой ставке НДС оформляются авиабилеты для перелетов в города Дальневосточного федерального округа, Крым и Калининград

Гостиницы в РФ

3.1 Если гостиница не является плательщиком НДС, то НДС не возмещается.

3.2 Если гостиница является плательщиком НДС

Мы выставляем акт оказанных услуг проживания и оформляем счёт-фактуру в соответствии с Постановлением Правительства РФ от 26 декабря 2011 года № 1137

Авиабилеты и железнодорожные билеты по РФ

Согласно п. 7 ст. 171 Налогового кодекса Российской Федерации (далее – НК РФ) вычетам подлежат суммы налога на добавленную стоимость, уплаченные по расходам по проезду к месту служебной командировки и обратно, принимаемые к вычету при исчислении налога на прибыль организаций.

Пунктом 1 ст. 172 НК РФ установлено, что налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных п. п. 3, 6 - 8 ст. 171 НК РФ.

При этом, на основании п.18 «Правил ведения книги покупок, применяемой при расчётах по налогу на добавленную стоимость», утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 №1137, при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику, и включенные им в отчёт о служебной командировке.

Письмо УФНС России по г. Москве от 10.01.2008 г. № 19-11/603

«… при оказании авиатранспортной компанией услуг по перевозке пассажиров, оформленных авиабилетами, счета-фактуры не выписываются. Также авиатранспортная компания не выписывает счета-фактуры и в случае реализации билетов населению (в том числе юридическим лицам для своих сотрудников) через другие организации (агентства), с которыми у нее заключены агентские договоры.

«Налоговым законодательством не предусмотрено выставление счетов-фактур авиатранспортной компанией при реализации авиабилетов населению (юридическим лицам для своих сотрудников), в том числе и через агентства (организации), с которыми у авиатранспортной компании заключены агентские договоры. Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению.»

Обратите внимание, на данный момент по нулевой ставке НДС оформляются авиабилеты для перелетов в города Дальневосточного федерального округа, Крым и Калининград

Гостиницы в РФ

3.1 Если гостиница не является плательщиком НДС, то НДС не возмещается.

3.2 Если гостиница является плательщиком НДС

Мы выставляем акт оказанных услуг проживания и оформляем счёт-фактуру в соответствии с Постановлением Правительства РФ от 26 декабря 2011 года № 1137

Информация на сайте не является публичной офертой, определяемой положениями статей 435, 437 Гражданского Кодекса РФ

*ООО «ОРЦ» принимает переводы денежных средств как лицо, уполномоченное поставщиком. Финансовые услуги оказывают банки - партнёры. Услуги оказываются в рамках обеспечения информационного – технологического взаимодействия между участниками расчётов. Услуги агента оказываются в соответствии с гл. 52 ГК РФ

+7 (812) 448-07-94

+7 (812) 448-08-01

196105, Санкт-Петербург, пр. Юрия Гагарина д. 1

Правила оказания услуг по корпоративному обслуживанию клиентов автоматизированной учетной системы «Инвойсбокс»

Термины и определения:

Центр – Общество с ограниченной ответственностью «Объединенный расчетный центр».

Фирма – юридическое лицо (индивидуальный предприниматель), выразившее свое согласие со всеми условиями, предусмотренными настоящими Правилами и являющееся стороной в Соглашении о присоединении.

Стороны – при совместном упоминании Центра и Фирмы.

Поставщик (услуг, товаров) – авиакомпании, иные транспортные организации, туроператоры, гостиницы (иные средства размещения) и прочие поставщики товаров и (или) услуг, с которыми Центр взаимодействует на основании заключенных соглашений, контрактов, договоров.

Автоматизированная система бронирования (АСБ) Поставщика – программно-аппаратный комплекс, обеспечивающий предоставление сведений об услугах, товарах Поставщика, и позволяющий осуществлять бронирование услуг, заказ товаров через интернет-ресурс (сайт) или с помощью оператора колл-центра Поставщика.

Система «Инвойсбокс» (Технология «Инвойсбокс») – автоматизированная учетная система на основе программного обеспечения для ЭВМ, используемая Центром для обеспечения информационного и технологического взаимодействия между участниками финансовых расчетов.

Личный кабинет (ЛК) Фирмы – раздел в автоматизированной учетной системе «Инвойсбокс», расположенный на сервере Системы «Инвойсбокс» в сети Интернет (https://business.invoicebox.ru/), предоставляющий Фирме информацию об истории заказов, бронирований, а также о движении денежных средств в рамках оказания услуги «Инвойсбокс.Бизнес».

Логин и Пароль – регистрационные данные для доступа Фирмы к Личному Кабинету. Для идентификации в автоматизированной учетной системе Центра используется неразрывная присвоенная данному пользователю (Фирме) пара Логин / Пароль.

Логин (имя пользователя) – имя учетной записи пользователя (Фирмы), позволяющее его идентифицировать.

Пароль – секретный набор символов, предназначенный для подтверждения полномочий пользователя (Фирмы) в автоматизированной учетной системе Центра.

Заказчик – сотрудник Фирмы или её уполномоченный представитель, осуществляющий бронирование, заказ товаров и (или) услуг.

Бронирование (заказ) товаров и (или) услуг on-line – бронирование товаров и (или) услуг Поставщика (предварительный заказ услуг, товаров) через Интернет (на сайте Поставщика), в интерактивном режиме, т.е. в режиме реального времени. Доступ к системам бронирования свободный и не требует обязательной регистрации. Процедура заключается в подборе оптимального комплекса услуг, товаров Поставщика, вводе данных о Заказчике, проверке информации и непосредственно - бронирование.

Refund – операция возврата денежных средств, внесенных Фирмой в оплату услуг, товаров Поставщика, инициируемая Поставщиком после списания денежных средств с банковского счета Фирмы, в случае отказа Заказчика от услуг, товаров Поставщика.

Гарантийный фонд – денежная сумма, которая вносится одной стороной в пользу другой стороны в качестве обеспечения исполнения обязательств.

Компрометация – зафиксированный факт несанкционированного доступа к защищенной информации, а также наличие объективных доказательств осуществления такого доступа со стороны третьих лиц.

1. Отношения, регулируемые настоящими Правилами

1.1. Действуя от имени Фирмы (Заказчика) Центр совершает по поручению Фирмы (Заказчика) юридические и иные действия, направленные на приобретение у Поставщиков товаров и (или) услуг по корпоративному обслуживанию, перечень которых установлен Соглашением о присоединении, а Фирма (Заказчик) обязуется принимать и оплачивать названные товары и (или) услуги, а также выплачивать Центру вознаграждение за исполнение поручения, в порядке и сроки, установленные настоящим Правилами.

Приобретение товаров и (или) услуг по корпоративному обслуживанию осуществляется в рамках договоров, соглашений, контрактов, заключенных Центом с авиакомпаниями, иными транспортными организациями, туроператорами, гостиницами (иными средствами размещения) и прочими поставщиками товаров, и (или) услуг.

1.2. При организации обслуживания Центр руководствуется законодательством Российской Федерации, а также учитывает положения соответствующих инструкций, регламентов, правил, утвержденных Поставщиком.

1.3. Центр имеет право исполнять поручение Фирмы (Заказчика) с привлечением третьих лиц без дополнительного согласования этого вопроса с Фирмой (Заказчиком), оставаясь ответственным перед Фирмой (Заказчиком) за действия третьего лица. Все расчёты с третьими лицами Центр осуществляет самостоятельно.

1.4.. Права и обязанности по сделкам, совершенным Центром во исполнение поручения, указанного в п. 1.1. настоящих Правил, возникают у Фирмы (Заказчика).

1.5. Фирма (Заказчик) принимает условия настоящих Правил и обязуется руководствоваться ими (присоединяется к Правилам) с момента оплаты забронированных (заказанных) товаров и (или) услуг Поставщика по счету, сформированному в учетной системе «Инвойсбокс», или подписания Соглашения о присоединении.

2. Права и обязанности Сторон

2.1. Центр принимает на себя обязательства:

2.1.1. Осуществлять организационные мероприятия по поиску и бронированию (заказу) необходимых товаров и (или) услуг в соответствии с указанием Фирмы (Заказчика) (по заданным конкретным параметрам), а также информационное, технологическое и документальное сопровождение платежей, совершаемых Фирмой (Заказчиком) в целях оплаты забронированных (заказанных) товаров и (или) услуг Поставщика.

2.1.2. Зарегистрировать Фирму в учетной системе «Инвойсбокс», предоставить ей доступ к Личному кабинету, активировать Личный кабинет в течении 5 (Пяти) рабочих дней с момента выражения Фирмой своего согласия с условиями настоящих Правил путем оплаты забронированных (заказанных) товаров и (или) услуг Поставщика по счету сформированному в учетной системе «Инвойсбокс» или подписания Соглашения о присоединении.

2.1.3. Предоставить Фирме по электронной почте Логин и Пароль необходимые для доступа в Личный кабинет.

2.1.4. Направлять от имени Фирмы (Заказчика) в АСБ Поставщика информацию, необходимую для бронирования (заказа) соответствующих товаров и (или) услуг.

2.1.5. Посредством информационного взаимодействия с АСБ Поставщика обеспечивать выполнение в учетной системе «Инвойсбокс» процедур формирования счета для совершения платежей в целях оплаты забронированных (заказанных) Фирмой товаров и (или) услуг.

2.1.6. Информировать Фирму (по электронной почте и (или) в Личном кабинете) о выставлении счета на оплату забронированных (заказанных) товаров и (или) услуг Поставщика.

2.1.7. Перечислять на счет Поставщика денежные средства, поступившие от Фирмы, для оплаты забронированных (заказанных) товаров и (или) услуг в соответствии с установленными Поставщиком условиями.

2.1.8. После оплаты Фирмой забронированных (заказанных) товаров и (или) услуг Поставщика направлять Фирме документы, необходимые для оказания соответствующих услуг и (или) поставки товаров (авиабилеты, ваучеры на проживание и т.п.)

2.1.9. Оформлять и направлять Фирме по электронной почте и (или) в Личном кабинете первичную бухгалтерскую документацию для осуществления платежей в в счет оплаты забронированных (заказанных) товаров и (или) услуг Поставщика (в случае получения от Фирмы запроса о предоставлении документации в бумажном виде, такие документы должны быть предоставлены в течении 14 (четырнадцати) календарных дней посредством почтового отправления).

2.1.10. По запросу Фирмы предоставлять ей информацию о произведенных взаиморасчетах (реестр совершенных платежей), а также отчет об исполненном поручении за соответствующий месяц в течении 5 (Пяти) рабочих дней, с момента получения запроса. В случае, если в течение 3 (Трех) рабочих дней от Фирмы не поступили какие-либо возражения в части полученного отчета об исполненном поручении за соответствующий месяц, названный отчет считается принятым Фирмой, а данное ею поручение исполненным надлежащим образом.

2.1.11. В случае отказа Фирмы (Заказчика) от забронированных товаров и (или) услуг Поставщика, осуществлять возврат Фирме уплаченных денежных средств (Refund), на основании заявления, полученного от Поставщика. Сумма возврата определяется Поставщиком в соответствии с применяемым им тарифом и правилами возврата.

2.1.12. Центр обязуется нести ответственность перед Поставщиком и Фирмой за полноту и точность предоставляемой информации по платежам, совершаемым для оплаты забронированных (заказанных) товаров и (или) услуг, а также для возврата денежных средств (Refund), при отказе Фирмы (Заказчика) от забронированных (заказанных) товаров и (или) услуг Поставщика.

2.1.13. Сохранять конфиденциальность информации о платежах, а также обеспечивать в установленном законом порядке обработку персональных данных уполномоченных представителей Фирмы (в том числе, единоличного исполнительного органа, главного бухгалтера, акционеров, участников, учредителей, лиц, уполномоченных Фирмой на основании доверенности и т.п.), Заказчика.

2.1.14. Осуществлять хранение персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели их обработки, и уничтожить их по достижении целей обработки или в случае утраты необходимости в их достижении.

2.1.15. Принимать в процессе обработки персональных данных необходимые организационные и технические меры для их защиты от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий, согласно требованиям законодательства Российской Федерации.

2.1.16. Центр гарантирует Фирме, что: обеспечивает конфиденциальность персональных данных; надлежаще хранит персональные данные, причем не дольше, чем этого требует исполнение условий настоящих Правил; обрабатывает персональные данные в точном соответствии с Федеральным законом от 27.07.2006 года № 152-ФЗ «О персональных данных».

2.1.17. Центр обязуется информировать Фирму о предстоящих изменениях своего почтового и (или) электронного адресов, банковских реквизитов, организационно-правовой формы и (или) своего местонахождения не позднее 5 (Пяти) календарных дней до даты введения в действие этих изменений.

2.2. Фирма (Заказчик) принимает на себя обязательства:

2.2.1. Предоставлять Центру всю необходимую информацию (конкретные параметры) для бронирования (заказа) товаров и (или) услуг Поставщика посредством информационного взаимодействия путем использования Фирмой (Заказчиком) электронной почты, а также выдать доверенность на совершение юридических действий, во исполнение поручения, указанного в п. 1.1. настоящих Правил.

2.2.2. Осуществлять работу в Личном кабинете в соответствии с Инструкцией по пользованию учетной системой «Инвойсбокс», утвержденной Центром и опубликованной в Личном кабинете.

2.2.3. Направить Центру 2 (Два) экземпляра Соглашения о присоединении, составленных в письменном виде и подписанных со своей стороны уполномоченными лицами.

2.2.4. Самостоятельно нести ответственность за все операции, совершенные Заказчиком, в Личном кабинете с использованием Логина и Пароля. Фирма не имеет права передавать свою регистрацию (Логин и Пароль) третьим лицам.

2.2.5. Незамедлительно сообщать Центру о факте компрометации Логина и Пароля, предоставленных Фирме для доступа к Личному Кабинету, уведомить о любом случае неавторизированного (неразрешенного Фирмой) доступа в Личный кабинет под ее Логином и Паролем и (или) о любом другом нарушении безопасности, а также о нахождении неисправностей в системе «Инвойсбокс», в том числе в Личном кабинете.

2.2.6. Самостоятельно сменить Логин и Пароль в случае его компрометации.

2.2.7. Не использовать Личный Кабинет для любых противозаконных действий, запрещенных законодательством Российской Федерации.

2.2.8. Принимать от Центра всё надлежащим образом исполненное им по поручению, указанному в п. 1.1. настоящих Правил.

2.2.9. Производить оплату забронированных (заказанных) товаров и (или) услуг Поставщика по счету, сформированному в учетной системе «Инвойсбокс» в размере, сроки и порядке, предусмотренные настоящими Правилами, а также выплату Центру вознаграждения за исполненное поручение.

В платежном поручении в поле назначения платежа в обязательном порядке указывать номер оплачиваемого счета. Оплата забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплата Центру вознаграждения за исполненное поручение осуществляется в сроки, установленные в соответствующих счетах.

Размер вознаграждения Центра за исполненное поручение устанавливается Сторонами в Соглашении о присоединении.

2.2.10. В случае отказа Фирмы (Заказчика) от забронированных (заказанных) товаров и (или) услуг, самостоятельно направлять Поставщику соответствующее заявление, согласно правилам, установленным Поставщиком.

2.2.11. Если Стороны договорились об обеспечении исполнения обязательств Фирмы по оплате забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплате вознаграждения за исполненное Центром поручение и (или) компенсации убытков в форме реального ущерба, понесенных Центром (в настоящем или будущем) в результате действия или бездействия, за которое Фирма несёт ответственность перед Центром, перечислить на счет Центра в соответствии с разделом 4 настоящих Правил соответствующую сумму денежных средств («Гарантийный фонд»).

2.2.12. Назначить из числа сотрудников Фирмы лицо, уполномоченное подтверждать заявки на предмет бронирования (заказа) товаров и (или) услуг Поставщика и организовывать оплату выставленных счетов.

Передать Центру контактные данные и доверенность уполномоченных лиц. Стороны договорились, что предоставление сканированной копии доверенности будет являться надлежащим удостоверением полномочий ответственного лица Фирмы.

2.2.13. Фирма обязуется информировать Центр о предстоящих изменениях своих почтового адреса и (или) адреса электронной почты, банковских реквизитов, организационно-правовой формы и (или) своего местонахождения не позднее 5 (Пяти) календарных дней до даты введения в действие этих изменений.

2.2.14. Фирма обязуется регулярно проверять условия настоящих Правил на предмет их изменений и (или) дополнений.

2.2.15. Фирма обязуется самостоятельно ежемесячно запрашивать у Центра отчет об исполненном поручении за соответствующий месяц.

2.3. Центр вправе:

2.3.1. Требовать от Фирмы (Заказчика) надлежащего исполнения условий настоящих Правил.

2.3.2. Вносить в одностороннем порядке изменения и (или) дополнения в настоящие Правила в случае изменения технологии функционирования Системы «Инвойсбокс» и (или) порядка исполнения поручения, полученного от Фирмы (Заказчика), в том числе по причине изменения Поставщиком правил оказания услуг и (или) поставки товара.

2.3.3. Направлять Фирме по электронной почте счет(а) для оплаты забронированных товаров и (или) услуг Поставщика, для выплаты вознаграждения Центру за исполненное поручение, реестр совершенных платежей и (или) отчет об исполнении поручения за соответствующий месяц.

2.3.4. Блокировать финансовые операции Заказчика по забронированным товарам и (или) услугам Поставщика, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма), операции вызывающие подозрение на попытки проведения противозаконных операций согласно Федеральному закону от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем», а также Постановлению Правительства РФ от 30.06.2012 № 667 «Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов Правительства Российской Федерации», немедленно уведомляя Поставщика и Фирму (Заказчика) о блокировании финансовой операции, вызвавшей подозрение.

2.3.5. В случае возникновения задолженности Фирмы в части оплаты забронированных (заказанных) товаров и (или) услуг Поставщика, выплаты Центру вознаграждения за исполненное поручение и (или) компенсации убытков в форме реального ущерба, понесенных Центром (в настоящем или будущем) в результате действия или бездействия, за которое Фирма несёт ответственность перед Центром, засчитывать в счет исполнения соответствующего обязательства средства «Гарантийного фонда».

2.4. Фирма вправе:

2.4.1. Требовать от Центра надлежащего исполнения условий настоящих Правил.

2.4.2. В любое время затребовать от Центра любую информацию о движении денежных средств по Платежам, а также иных перечислений денежных средств на счет Центра.

2.4.3 Самостоятельно формировать счет в Личном кабинете для погашения кредиторской задолженности перед Центром.

3. Порядок расчетов

3.1. Стоимость забронированных (заказанных) Фирмой (Заказчиком) товаров и (или) услуг определяется Поставщиком на основании утвержденных им цен, тарифов, такс, с учетом применяемой системы налогообложения, в соответствии с правилами, установленными действующим законодательством РФ.

Вознаграждение Центра за исполнение поручения определяется Сторонами в Соглашении о присоединении.

3.2. Счета для оплаты забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплаты Центру вознаграждения за исполнения поручения отправляется Фирме посредством электронной почты, указанной в Личном кабинете и (или) Соглашении о присоединении. Отправка счетов по электронной почте признается Сторонами надлежащим способ вручения.

3.3. Фирма обязуется совершить платежи по счетам для оплаты забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплаты Центру вознаграждения за исполнения поручения в срок, указанный в названных счетах.

3.4. Если Фирма не совершила платеж для оплаты забронированных (заказанных) товаров и (или) услуг Поставщика в сроки, указанные в счете, сделка по приобретению соответствующих товаров и (или) услуг Поставщика не является заключенной и Центр не несет ответственности за неисполненное в этой связи поручение. Также Фирма обязуется компенсировать Центру реальный ущерб в виде взысканных Поставщиком комиссий, штрафов (пени) и (или) прочих платежей за отказ от оплаты забронированных (заказанных) товаров и (или) услуг.

3.5. Расчеты между Сторонами производятся в российских рублях в безналичной форме.

3.6. Обязательство Фирмы по оплате забронированных (заказанных) товаров и (или) услуг считается исполненным в случае, если соответствующий платеж был зачислен на расчетный счет Центра в пределах срока, указанного в счете.

3.7. Обязательство Центра по возврату денежных средств при проведении операции Refund считается исполненным надлежащим образом с момента поступление денежных средств на счет Фирмы.

3.8. Расходы по переводу денежных средств между счетами Сторон несет Сторона, осуществляющая такой перевод.

3.9. Полный или частичный возврат денежных средств при проведении операции Refund производится в соответствии с правилами Поставщика и на основании полученного от него заявления на возврат.

3.10. В случаях, когда по условиям Правил Центр вправе применить штрафные санкции в отношении Фирмы, счет на оплату соответствующих штрафов (пени) может быть выставлен одновременно со счетом на оплату забронированных (заказанных) товаров и (или) услуг Поставщика. В счете на оплату штрафов (пени) должна быть указана сумма начисленных штрафов (пени), а также срок их оплаты.

3.11. Счет на оплату штрафов (пени) признается Сторонами в качестве досудебной претензии. В случае направления названного счета по адресу электронной почты, указанному в Личном кабинете и (или) Соглашении о присоединении, досудебная претензия считается врученной Фирме надлежащим образом.

3.12. В случае если платеж по счету на оплату штрафов (пени) был произведен, считается, что Фирма признала соответствующую претензию законной и обоснованной, в связи с чем претензий к Центру не имеет.

4. Обеспечение исполнения обязательств

4.1. Стороны договорились, что в течении 5 (Пяти) рабочих дней с момента выражения Фирмой своего согласия с условиями настоящих Правил путем оплаты забронированных (заказанных) товаров и (или) услуг Поставщика по счету сформированному в учетной системе «Инвойсбокс» или подписания Соглашения о присоединении, Фирма перечисляет на счет Центра определённую сумму денежных средств, предназначенную для обеспечения исполнения обязательств Фирмы по оплате забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплате вознаграждения Центру за исполненное поручение и (или) возмещению убытков в форме реального ущерба, понесенных Центром (в настоящем или будущем) в результате действия или бездействия, за которое Фирма несёт ответственность перед Центром («Гарантийный фонд»).

4.2. Размер Гарантийного фонда Фирма определяет самостоятельно и указывает его в Соглашении о присоединении.

4.3. Гарантийный фонд является средством обеспечения исполнения денежных обязательств Фирмы, в том числе в части возмещения убытков в форме реального ущерба, понесенных (в настоящем или будущем) Центром, в результате действия или бездействия, за которое Фирма несет ответственность перед Центром. Во избежание сомнений Гарантийный фонд не является авансом или задатком. На сумму Гарантийного фонда не оформляются авансовые счета-фактуры или акты.

4.4. В соответствии с настоящими Правилами Гарантийный фонд не используется в качестве средства для проведения расчётов. На сумму Гарантийного фонда проценты не начисляются.

4.5. Стороны могут пересмотреть размер Гарантийного фонда. Размер Гарантийного фонда пересматривается в сторону увеличения или уменьшения. Корректируемая разница, кратная 1 000 (Одной тысяче) рублей, перечисляется на счет Центра или подлежит возврату Фирме в течение 3 (Трёх) рабочих дней с даты пересмотра Сторонами суммы Гарантийного фонда, указанной в письме Фирмы (в случае уменьшения Гарантийного фонда) или в счёте Центра (в случае увеличения Гарантийного фонда).

4.6. В зависимости от размера Гарантийного фонда, Центр на свое усмотрение, устанавливает размер допустимого лимита, в пределах которого, может осуществлять бронирование (заказ) товаров и (или) услуг без совершения предварительной оплаты, если это допускается Поставщиком.

4.7. Центр имеет право отказать Фирме (Заказчику) в исполнении поручения без применения к нему мер ответственности в случае, если сумма неоплаченных, но забронированных (заказанных) ранее товаров и (или) услуг Поставщика приблизилась к предельному размеру Гарантийного фонда, установленного Сторонами. Допустимый размер соотношения задолженности и Гарантийного фонда Центр определяет самостоятельно путем его указания в Личном кабинете.

4.8. В случае отсутствия (недостаточности) Гарантийного фонда, Центр самостоятельно принимает решение о бронировании (заказе) товаров и (или) услуг Поставщика по поручению Фирмы (Заказчика) без предварительной оплаты.

4.9. В любом случае принятые Центром решения об ограничении размера допустимого лимита и об отказе в бронировании (заказе) товаров и (или) услуг Поставщика без предварительной оплаты, являются неоспоримыми, причины отказа – не требующими объяснения.

4.10. Если по истечении 120 (Ста двадцати) календарных дней с момента формирования (направления) счёта на оплату забронированных (заказанных) товаров и (или) услуг Поставщика, Фирмой не была произведена его оплата, сумма счёта признаётся реальным ущербом Центра, который может быть возмещён за счёт средств Гарантийного Фонда.

4.11. Информация о размерах Гарантийного фонда и текущей кредиторской задолженности в режиме реального времени отражается в Личном кабинете.

4.12. Сумма Гарантийного фонда подлежит возврату в течение 30 (Тридцати) рабочих дней с момента окончания для Сторон срока действия настоящих Правил.

Настоящее условие не действует в случаях возникновения обстоятельств, влекущих за собой удержание из Гарантийного фонда, в том числе в целях возмещения суммы реального ущерба. В случае возникновения обстоятельств, влекущих за собой удержание из Гарантийного фонда, включая сумму реального ущерба, сумма Гарантийного фонда будет возвращена Фирме в указанный срок за вычетом общей суммы удержания.

4.13. Заказчик вправе гарантировать оплату счёта забронированных (заказанных) товаров и (или) услуг Поставщика банковской картой. В этом случае Центр блокирует соответствующую сумму на банковской карте Заказчика на период оплаты счета. Счет должен быть оплачен не позднее 4 (четырех) рабочих дней с момента блокировки денежных средств. При поступлении оплаты по счёту, денежные средства на банковской карте разблокируются в полном объеме. В противном случае, денежные средства списываются с карты (Заказчику высылается чек).

5. Ответственность Сторон

5.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение обязательств по настоящим Правилам согласно законодательству Российской Федерации.

5.2. Фирма (Заказчик) самостоятельно контролирует оказание услуг или поставку товара Поставщиком. В случае, если услуга не оказана или товар не поставлен, Фирма информирует об этом Центр через контактную форму, размещенную на сайте Центра: https://www.invoicebox.ru/ru/

5.3. Фирма не вправе передавать полностью или в части свои права и обязанности по Соглашению о присоединении к настоящим Правилам третьим лицам без предварительного согласования Центра.

5.4. Центр не несет ответственность за возникновение ситуаций вне сферы его контроля, в частности, при разногласиях и спорах между Поставщиком и Фирмой (Заказчиком), когда такие споры и разногласия не относятся к отношениям, регулируемым настоящими Правилами.

5.5. В случае неисполнения Фирмой обязательств по оплате забронированных (заказанных) товаров и (или) услуг Поставщика в срок, указанный в счете, Центр вправе начислить Фирме пени в размере 0,25 (Ноль целых двадцать пять сотых) процента от неуплаченной в срок суммы, превышающей размер гарантийного фонда, за каждый день просрочки до момента исполнения соответствующего обязательства в полном объеме.

5.6. В случае нарушения Фирмой сроков исполнения обязательств по оплате забронированных (заказанных) товаров и (или) услуг Поставщика на период более чем 90 (Девяносто) календарных дней, у Центра возникает право требовать, а Фирма обязуется оплатить штраф в размере 30 (Тридцать) процентов от стоимости неоплаченных товаров и (или) услуг Поставщика, превышающих размер гарантийного фонда.

6. Обстоятельства непреодолимой силы

6.1. Ни одна из Сторон не несет ответственности перед другой Стороной за неисполнение обязательств указанных в настоящих Правилах и Соглашении о присоединении, обусловленное действием обстоятельств непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств, в том числе объявленной или фактической войной, гражданскими волнениями, эпидемиями, блокадами, эмбарго, пожарами, землетрясениями, наводнениями и другими явлениями стихийного характера, изданием актов органов государственной власти.

6.2. Свидетельство, выданное Торгово-промышленной палатой региона, на территории которого находится Фирма, является достаточным подтверждением наличия и продолжительности действия обстоятельств непреодолимой силы.

6.3. Сторона, попавшая под влияние обстоятельств непреодолимой силы, обязана уведомить об этом другую Сторону не позднее 3 (Трех) календарных дней со дня наступления таких обстоятельств. Если эта Сторона не сообщит о наступлении обстоятельства непреодолимой силы, она лишается права ссылаться на него, разве, что само такое обстоятельство препятствовало отправлению такого сообщения.

6.4. Действие настоящих Правил будет временно приостановлено, и ни одна Сторона не будет предъявлять к другой претензий, в случае возникновения обстоятельств непреодолимой силы (Форс-мажор). При этом срок исполнения обязательств, указанных в настоящих Правилах и Соглашении о присоединении, будет продлен на срок действия форс-мажорных обстоятельств.

6.5. Если обстоятельства непреодолимой силы действуют на протяжении 3 (Трех) последовательных календарных месяцев, Стороны могут прекратить действие настоящих Правил путем отмены Фирмой поручения и (или) отказа Центра от исполнения поручения.

7. Срок действия Правил

7.1. Настоящие Правила вступают в силу для Сторон с момента оплаты Фирмой забронированных (заказанных) товаров и (или) услуг Поставщика по счету, сформированному в учетной системе «Инвойсбокс», или подписания ею Соглашения о присоединении и действуют до момента отмены Фирмой поручения и (или) отказа Центра от исполнения поручения.

7.2. С момента оплаты Фирмой забронированных (заказанных) товаров и (или) услуг Поставщика по счету, сформированному в учетной системе «Инвойсбокс» или подписания ею Соглашения о присоединении Фирма выражает полное и безоговорочное согласие со всеми условиями (присоединяется ко всем условиям), предусмотренными настоящими Правилами, которые становятся обязательными для Фирмы.

7.3. По всем вопросам, не нашедшим решения в условиях настоящих Правил, но прямо или косвенно вытекающим из отношений Сторон по нему, затрагивающих имущественные интересы и деловую репутацию Сторон, имея в виду необходимость защиты их охраняемых законом прав и интересов, Стороны будут руководствоваться нормами и положениями действующего законодательства Российской Федерации.

8. Условия конфиденциальности

8.1. Стороны соглашаются обеспечить конфиденциальность всей информации, связанной с условиями Соглашения о присоединении или полученной в связи с ним. Каждая Сторона обязуется предпринимать все необходимые меры во избежание раскрытия такой конфиденциальной информации третьим сторонам без предварительного прямого письменного согласия других Сторон. Указанное выше обязательство соблюдения конфиденциальности будет оставаться в силе в течение всего Срока и в течение 3 (Трех) лет после его окончания, при этом Стороны не обязаны соблюдать конфиденциальность информации, которая: является или становится доступной широкому кругу лиц не в результате нарушения положений настоящих Правил и Соглашения о присоединении и не в результате вины какой-либо из Сторон; является или становится известной получающей стороне не от какой-либо из Сторон Соглашения о присоединении, и источник такой информации не несет обязательств перед какими-либо из Сторон Соглашения о присоединении по обеспечению конфиденциальности такой информации; должна быть раскрыта в соответствии с законодательством Российской Федерации, распоряжением судебного органа или иного органа государственной власти; раскрывается профессиональным консультантам (аудиторам, юристам, бухгалтерам) и (или) финансовым учреждениям на конфиденциальной основе; или раскрытие которой не было предварительно согласовано Сторонами.

8.2. В случае нарушения обязательства сохранять конфиденциальность виновная Сторона несет ответственность в соответствии с законодательством Российской Федерации.

9. Прочие условия

9.1. Стороны пришли к соглашению, что письма, уведомления, претензии, а также иные юридически значимые сообщения, касающиеся исполнения условий настоящих Правил и (или) Соглашения о присоединении, переданные по адресу электронной почты, указанному в Соглашении о присоединении, имеют полную юридическую силу и принимаются Сторонами к исполнению, могут быть использованы в качестве письменных доказательств при рассмотрении споров, при условии, что отправляющей Стороной было получено ответное сообщение от принимающей Стороны. В любом случае, Стороны не лишены права направить друг другу подписанные и заверенные печатью с их стороны подлинные экземпляры документов, содержащих в себе юридически значимые сообщения.

9.2. Стороны принимают меры к тому, чтобы любые спорные вопросы, разногласия, касающиеся исполнения настоящих Правил и Соглашения о присоединении, были урегулированы путем переговоров.

9.3. При неэффективности переговоров споры, возникающие между Сторонами в процессе исполнения, принятых на себя обязательств, разрешаются в претензионном порядке.

9.4. В случае недостижения соглашения в ходе переговоров, указанных в п. 9.2. Правил, заинтересованная Сторона направляет другой Стороне письменную претензию, подписанную уполномоченным лицом.

9.5. Сторона, которой направлена претензия, обязана рассмотреть полученную претензию и о результатах уведомить в письменной форме заинтересованную Сторону в течение 10 (Десяти) календарных дней со дня ее получения.

9.6. В случае неурегулирования разногласий в претензионном порядке, а также в случае неполучения ответа на претензию в течение срока, указанного в п. 9.5. Правил, спор передается на рассмотрение в суд в соответствии с действующим законодательством Российской Федерации.

9.7. В части, не урегулированной настоящими Правилами и Соглашением о присоединении, отношения Сторон регулируются действующим законодательством Российской Федерации.

9.8. В случае изменения реквизитов (в т.ч. банковских), юридического адреса и иной информации, имеющей значения для исполнения настоящих Правил и (или) Соглашения о присоединении, соответствующая Сторона обязана уведомить об этом другую Сторону, не позднее 5 (Пяти) календарных дней до даты введения в действие этих изменений.

Центр – Общество с ограниченной ответственностью «Объединенный расчетный центр».

Фирма – юридическое лицо (индивидуальный предприниматель), выразившее свое согласие со всеми условиями, предусмотренными настоящими Правилами и являющееся стороной в Соглашении о присоединении.

Стороны – при совместном упоминании Центра и Фирмы.

Поставщик (услуг, товаров) – авиакомпании, иные транспортные организации, туроператоры, гостиницы (иные средства размещения) и прочие поставщики товаров и (или) услуг, с которыми Центр взаимодействует на основании заключенных соглашений, контрактов, договоров.

Автоматизированная система бронирования (АСБ) Поставщика – программно-аппаратный комплекс, обеспечивающий предоставление сведений об услугах, товарах Поставщика, и позволяющий осуществлять бронирование услуг, заказ товаров через интернет-ресурс (сайт) или с помощью оператора колл-центра Поставщика.

Система «Инвойсбокс» (Технология «Инвойсбокс») – автоматизированная учетная система на основе программного обеспечения для ЭВМ, используемая Центром для обеспечения информационного и технологического взаимодействия между участниками финансовых расчетов.

Личный кабинет (ЛК) Фирмы – раздел в автоматизированной учетной системе «Инвойсбокс», расположенный на сервере Системы «Инвойсбокс» в сети Интернет (https://business.invoicebox.ru/), предоставляющий Фирме информацию об истории заказов, бронирований, а также о движении денежных средств в рамках оказания услуги «Инвойсбокс.Бизнес».

Логин и Пароль – регистрационные данные для доступа Фирмы к Личному Кабинету. Для идентификации в автоматизированной учетной системе Центра используется неразрывная присвоенная данному пользователю (Фирме) пара Логин / Пароль.

Логин (имя пользователя) – имя учетной записи пользователя (Фирмы), позволяющее его идентифицировать.

Пароль – секретный набор символов, предназначенный для подтверждения полномочий пользователя (Фирмы) в автоматизированной учетной системе Центра.

Заказчик – сотрудник Фирмы или её уполномоченный представитель, осуществляющий бронирование, заказ товаров и (или) услуг.

Бронирование (заказ) товаров и (или) услуг on-line – бронирование товаров и (или) услуг Поставщика (предварительный заказ услуг, товаров) через Интернет (на сайте Поставщика), в интерактивном режиме, т.е. в режиме реального времени. Доступ к системам бронирования свободный и не требует обязательной регистрации. Процедура заключается в подборе оптимального комплекса услуг, товаров Поставщика, вводе данных о Заказчике, проверке информации и непосредственно - бронирование.

Refund – операция возврата денежных средств, внесенных Фирмой в оплату услуг, товаров Поставщика, инициируемая Поставщиком после списания денежных средств с банковского счета Фирмы, в случае отказа Заказчика от услуг, товаров Поставщика.

Гарантийный фонд – денежная сумма, которая вносится одной стороной в пользу другой стороны в качестве обеспечения исполнения обязательств.

Компрометация – зафиксированный факт несанкционированного доступа к защищенной информации, а также наличие объективных доказательств осуществления такого доступа со стороны третьих лиц.

1. Отношения, регулируемые настоящими Правилами

1.1. Действуя от имени Фирмы (Заказчика) Центр совершает по поручению Фирмы (Заказчика) юридические и иные действия, направленные на приобретение у Поставщиков товаров и (или) услуг по корпоративному обслуживанию, перечень которых установлен Соглашением о присоединении, а Фирма (Заказчик) обязуется принимать и оплачивать названные товары и (или) услуги, а также выплачивать Центру вознаграждение за исполнение поручения, в порядке и сроки, установленные настоящим Правилами.

Приобретение товаров и (или) услуг по корпоративному обслуживанию осуществляется в рамках договоров, соглашений, контрактов, заключенных Центом с авиакомпаниями, иными транспортными организациями, туроператорами, гостиницами (иными средствами размещения) и прочими поставщиками товаров, и (или) услуг.

1.2. При организации обслуживания Центр руководствуется законодательством Российской Федерации, а также учитывает положения соответствующих инструкций, регламентов, правил, утвержденных Поставщиком.

1.3. Центр имеет право исполнять поручение Фирмы (Заказчика) с привлечением третьих лиц без дополнительного согласования этого вопроса с Фирмой (Заказчиком), оставаясь ответственным перед Фирмой (Заказчиком) за действия третьего лица. Все расчёты с третьими лицами Центр осуществляет самостоятельно.

1.4.. Права и обязанности по сделкам, совершенным Центром во исполнение поручения, указанного в п. 1.1. настоящих Правил, возникают у Фирмы (Заказчика).

1.5. Фирма (Заказчик) принимает условия настоящих Правил и обязуется руководствоваться ими (присоединяется к Правилам) с момента оплаты забронированных (заказанных) товаров и (или) услуг Поставщика по счету, сформированному в учетной системе «Инвойсбокс», или подписания Соглашения о присоединении.

2. Права и обязанности Сторон

2.1. Центр принимает на себя обязательства:

2.1.1. Осуществлять организационные мероприятия по поиску и бронированию (заказу) необходимых товаров и (или) услуг в соответствии с указанием Фирмы (Заказчика) (по заданным конкретным параметрам), а также информационное, технологическое и документальное сопровождение платежей, совершаемых Фирмой (Заказчиком) в целях оплаты забронированных (заказанных) товаров и (или) услуг Поставщика.

2.1.2. Зарегистрировать Фирму в учетной системе «Инвойсбокс», предоставить ей доступ к Личному кабинету, активировать Личный кабинет в течении 5 (Пяти) рабочих дней с момента выражения Фирмой своего согласия с условиями настоящих Правил путем оплаты забронированных (заказанных) товаров и (или) услуг Поставщика по счету сформированному в учетной системе «Инвойсбокс» или подписания Соглашения о присоединении.

2.1.3. Предоставить Фирме по электронной почте Логин и Пароль необходимые для доступа в Личный кабинет.

2.1.4. Направлять от имени Фирмы (Заказчика) в АСБ Поставщика информацию, необходимую для бронирования (заказа) соответствующих товаров и (или) услуг.

2.1.5. Посредством информационного взаимодействия с АСБ Поставщика обеспечивать выполнение в учетной системе «Инвойсбокс» процедур формирования счета для совершения платежей в целях оплаты забронированных (заказанных) Фирмой товаров и (или) услуг.

2.1.6. Информировать Фирму (по электронной почте и (или) в Личном кабинете) о выставлении счета на оплату забронированных (заказанных) товаров и (или) услуг Поставщика.

2.1.7. Перечислять на счет Поставщика денежные средства, поступившие от Фирмы, для оплаты забронированных (заказанных) товаров и (или) услуг в соответствии с установленными Поставщиком условиями.

2.1.8. После оплаты Фирмой забронированных (заказанных) товаров и (или) услуг Поставщика направлять Фирме документы, необходимые для оказания соответствующих услуг и (или) поставки товаров (авиабилеты, ваучеры на проживание и т.п.)

2.1.9. Оформлять и направлять Фирме по электронной почте и (или) в Личном кабинете первичную бухгалтерскую документацию для осуществления платежей в в счет оплаты забронированных (заказанных) товаров и (или) услуг Поставщика (в случае получения от Фирмы запроса о предоставлении документации в бумажном виде, такие документы должны быть предоставлены в течении 14 (четырнадцати) календарных дней посредством почтового отправления).

2.1.10. По запросу Фирмы предоставлять ей информацию о произведенных взаиморасчетах (реестр совершенных платежей), а также отчет об исполненном поручении за соответствующий месяц в течении 5 (Пяти) рабочих дней, с момента получения запроса. В случае, если в течение 3 (Трех) рабочих дней от Фирмы не поступили какие-либо возражения в части полученного отчета об исполненном поручении за соответствующий месяц, названный отчет считается принятым Фирмой, а данное ею поручение исполненным надлежащим образом.

2.1.11. В случае отказа Фирмы (Заказчика) от забронированных товаров и (или) услуг Поставщика, осуществлять возврат Фирме уплаченных денежных средств (Refund), на основании заявления, полученного от Поставщика. Сумма возврата определяется Поставщиком в соответствии с применяемым им тарифом и правилами возврата.

2.1.12. Центр обязуется нести ответственность перед Поставщиком и Фирмой за полноту и точность предоставляемой информации по платежам, совершаемым для оплаты забронированных (заказанных) товаров и (или) услуг, а также для возврата денежных средств (Refund), при отказе Фирмы (Заказчика) от забронированных (заказанных) товаров и (или) услуг Поставщика.

2.1.13. Сохранять конфиденциальность информации о платежах, а также обеспечивать в установленном законом порядке обработку персональных данных уполномоченных представителей Фирмы (в том числе, единоличного исполнительного органа, главного бухгалтера, акционеров, участников, учредителей, лиц, уполномоченных Фирмой на основании доверенности и т.п.), Заказчика.

2.1.14. Осуществлять хранение персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели их обработки, и уничтожить их по достижении целей обработки или в случае утраты необходимости в их достижении.

2.1.15. Принимать в процессе обработки персональных данных необходимые организационные и технические меры для их защиты от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий, согласно требованиям законодательства Российской Федерации.

2.1.16. Центр гарантирует Фирме, что: обеспечивает конфиденциальность персональных данных; надлежаще хранит персональные данные, причем не дольше, чем этого требует исполнение условий настоящих Правил; обрабатывает персональные данные в точном соответствии с Федеральным законом от 27.07.2006 года № 152-ФЗ «О персональных данных».

2.1.17. Центр обязуется информировать Фирму о предстоящих изменениях своего почтового и (или) электронного адресов, банковских реквизитов, организационно-правовой формы и (или) своего местонахождения не позднее 5 (Пяти) календарных дней до даты введения в действие этих изменений.

2.2. Фирма (Заказчик) принимает на себя обязательства:

2.2.1. Предоставлять Центру всю необходимую информацию (конкретные параметры) для бронирования (заказа) товаров и (или) услуг Поставщика посредством информационного взаимодействия путем использования Фирмой (Заказчиком) электронной почты, а также выдать доверенность на совершение юридических действий, во исполнение поручения, указанного в п. 1.1. настоящих Правил.

2.2.2. Осуществлять работу в Личном кабинете в соответствии с Инструкцией по пользованию учетной системой «Инвойсбокс», утвержденной Центром и опубликованной в Личном кабинете.

2.2.3. Направить Центру 2 (Два) экземпляра Соглашения о присоединении, составленных в письменном виде и подписанных со своей стороны уполномоченными лицами.

2.2.4. Самостоятельно нести ответственность за все операции, совершенные Заказчиком, в Личном кабинете с использованием Логина и Пароля. Фирма не имеет права передавать свою регистрацию (Логин и Пароль) третьим лицам.

2.2.5. Незамедлительно сообщать Центру о факте компрометации Логина и Пароля, предоставленных Фирме для доступа к Личному Кабинету, уведомить о любом случае неавторизированного (неразрешенного Фирмой) доступа в Личный кабинет под ее Логином и Паролем и (или) о любом другом нарушении безопасности, а также о нахождении неисправностей в системе «Инвойсбокс», в том числе в Личном кабинете.

2.2.6. Самостоятельно сменить Логин и Пароль в случае его компрометации.

2.2.7. Не использовать Личный Кабинет для любых противозаконных действий, запрещенных законодательством Российской Федерации.

2.2.8. Принимать от Центра всё надлежащим образом исполненное им по поручению, указанному в п. 1.1. настоящих Правил.

2.2.9. Производить оплату забронированных (заказанных) товаров и (или) услуг Поставщика по счету, сформированному в учетной системе «Инвойсбокс» в размере, сроки и порядке, предусмотренные настоящими Правилами, а также выплату Центру вознаграждения за исполненное поручение.

В платежном поручении в поле назначения платежа в обязательном порядке указывать номер оплачиваемого счета. Оплата забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплата Центру вознаграждения за исполненное поручение осуществляется в сроки, установленные в соответствующих счетах.

Размер вознаграждения Центра за исполненное поручение устанавливается Сторонами в Соглашении о присоединении.

2.2.10. В случае отказа Фирмы (Заказчика) от забронированных (заказанных) товаров и (или) услуг, самостоятельно направлять Поставщику соответствующее заявление, согласно правилам, установленным Поставщиком.

2.2.11. Если Стороны договорились об обеспечении исполнения обязательств Фирмы по оплате забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплате вознаграждения за исполненное Центром поручение и (или) компенсации убытков в форме реального ущерба, понесенных Центром (в настоящем или будущем) в результате действия или бездействия, за которое Фирма несёт ответственность перед Центром, перечислить на счет Центра в соответствии с разделом 4 настоящих Правил соответствующую сумму денежных средств («Гарантийный фонд»).

2.2.12. Назначить из числа сотрудников Фирмы лицо, уполномоченное подтверждать заявки на предмет бронирования (заказа) товаров и (или) услуг Поставщика и организовывать оплату выставленных счетов.

Передать Центру контактные данные и доверенность уполномоченных лиц. Стороны договорились, что предоставление сканированной копии доверенности будет являться надлежащим удостоверением полномочий ответственного лица Фирмы.

2.2.13. Фирма обязуется информировать Центр о предстоящих изменениях своих почтового адреса и (или) адреса электронной почты, банковских реквизитов, организационно-правовой формы и (или) своего местонахождения не позднее 5 (Пяти) календарных дней до даты введения в действие этих изменений.

2.2.14. Фирма обязуется регулярно проверять условия настоящих Правил на предмет их изменений и (или) дополнений.

2.2.15. Фирма обязуется самостоятельно ежемесячно запрашивать у Центра отчет об исполненном поручении за соответствующий месяц.

2.3. Центр вправе:

2.3.1. Требовать от Фирмы (Заказчика) надлежащего исполнения условий настоящих Правил.

2.3.2. Вносить в одностороннем порядке изменения и (или) дополнения в настоящие Правила в случае изменения технологии функционирования Системы «Инвойсбокс» и (или) порядка исполнения поручения, полученного от Фирмы (Заказчика), в том числе по причине изменения Поставщиком правил оказания услуг и (или) поставки товара.

2.3.3. Направлять Фирме по электронной почте счет(а) для оплаты забронированных товаров и (или) услуг Поставщика, для выплаты вознаграждения Центру за исполненное поручение, реестр совершенных платежей и (или) отчет об исполнении поручения за соответствующий месяц.

2.3.4. Блокировать финансовые операции Заказчика по забронированным товарам и (или) услугам Поставщика, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма), операции вызывающие подозрение на попытки проведения противозаконных операций согласно Федеральному закону от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем», а также Постановлению Правительства РФ от 30.06.2012 № 667 «Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов Правительства Российской Федерации», немедленно уведомляя Поставщика и Фирму (Заказчика) о блокировании финансовой операции, вызвавшей подозрение.

2.3.5. В случае возникновения задолженности Фирмы в части оплаты забронированных (заказанных) товаров и (или) услуг Поставщика, выплаты Центру вознаграждения за исполненное поручение и (или) компенсации убытков в форме реального ущерба, понесенных Центром (в настоящем или будущем) в результате действия или бездействия, за которое Фирма несёт ответственность перед Центром, засчитывать в счет исполнения соответствующего обязательства средства «Гарантийного фонда».

2.4. Фирма вправе:

2.4.1. Требовать от Центра надлежащего исполнения условий настоящих Правил.

2.4.2. В любое время затребовать от Центра любую информацию о движении денежных средств по Платежам, а также иных перечислений денежных средств на счет Центра.

2.4.3 Самостоятельно формировать счет в Личном кабинете для погашения кредиторской задолженности перед Центром.

3. Порядок расчетов

3.1. Стоимость забронированных (заказанных) Фирмой (Заказчиком) товаров и (или) услуг определяется Поставщиком на основании утвержденных им цен, тарифов, такс, с учетом применяемой системы налогообложения, в соответствии с правилами, установленными действующим законодательством РФ.

Вознаграждение Центра за исполнение поручения определяется Сторонами в Соглашении о присоединении.

3.2. Счета для оплаты забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплаты Центру вознаграждения за исполнения поручения отправляется Фирме посредством электронной почты, указанной в Личном кабинете и (или) Соглашении о присоединении. Отправка счетов по электронной почте признается Сторонами надлежащим способ вручения.

3.3. Фирма обязуется совершить платежи по счетам для оплаты забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплаты Центру вознаграждения за исполнения поручения в срок, указанный в названных счетах.

3.4. Если Фирма не совершила платеж для оплаты забронированных (заказанных) товаров и (или) услуг Поставщика в сроки, указанные в счете, сделка по приобретению соответствующих товаров и (или) услуг Поставщика не является заключенной и Центр не несет ответственности за неисполненное в этой связи поручение. Также Фирма обязуется компенсировать Центру реальный ущерб в виде взысканных Поставщиком комиссий, штрафов (пени) и (или) прочих платежей за отказ от оплаты забронированных (заказанных) товаров и (или) услуг.

3.5. Расчеты между Сторонами производятся в российских рублях в безналичной форме.

3.6. Обязательство Фирмы по оплате забронированных (заказанных) товаров и (или) услуг считается исполненным в случае, если соответствующий платеж был зачислен на расчетный счет Центра в пределах срока, указанного в счете.

3.7. Обязательство Центра по возврату денежных средств при проведении операции Refund считается исполненным надлежащим образом с момента поступление денежных средств на счет Фирмы.

3.8. Расходы по переводу денежных средств между счетами Сторон несет Сторона, осуществляющая такой перевод.

3.9. Полный или частичный возврат денежных средств при проведении операции Refund производится в соответствии с правилами Поставщика и на основании полученного от него заявления на возврат.

3.10. В случаях, когда по условиям Правил Центр вправе применить штрафные санкции в отношении Фирмы, счет на оплату соответствующих штрафов (пени) может быть выставлен одновременно со счетом на оплату забронированных (заказанных) товаров и (или) услуг Поставщика. В счете на оплату штрафов (пени) должна быть указана сумма начисленных штрафов (пени), а также срок их оплаты.

3.11. Счет на оплату штрафов (пени) признается Сторонами в качестве досудебной претензии. В случае направления названного счета по адресу электронной почты, указанному в Личном кабинете и (или) Соглашении о присоединении, досудебная претензия считается врученной Фирме надлежащим образом.

3.12. В случае если платеж по счету на оплату штрафов (пени) был произведен, считается, что Фирма признала соответствующую претензию законной и обоснованной, в связи с чем претензий к Центру не имеет.

4. Обеспечение исполнения обязательств

4.1. Стороны договорились, что в течении 5 (Пяти) рабочих дней с момента выражения Фирмой своего согласия с условиями настоящих Правил путем оплаты забронированных (заказанных) товаров и (или) услуг Поставщика по счету сформированному в учетной системе «Инвойсбокс» или подписания Соглашения о присоединении, Фирма перечисляет на счет Центра определённую сумму денежных средств, предназначенную для обеспечения исполнения обязательств Фирмы по оплате забронированных (заказанных) товаров и (или) услуг Поставщика, а также выплате вознаграждения Центру за исполненное поручение и (или) возмещению убытков в форме реального ущерба, понесенных Центром (в настоящем или будущем) в результате действия или бездействия, за которое Фирма несёт ответственность перед Центром («Гарантийный фонд»).

4.2. Размер Гарантийного фонда Фирма определяет самостоятельно и указывает его в Соглашении о присоединении.

4.3. Гарантийный фонд является средством обеспечения исполнения денежных обязательств Фирмы, в том числе в части возмещения убытков в форме реального ущерба, понесенных (в настоящем или будущем) Центром, в результате действия или бездействия, за которое Фирма несет ответственность перед Центром. Во избежание сомнений Гарантийный фонд не является авансом или задатком. На сумму Гарантийного фонда не оформляются авансовые счета-фактуры или акты.

4.4. В соответствии с настоящими Правилами Гарантийный фонд не используется в качестве средства для проведения расчётов. На сумму Гарантийного фонда проценты не начисляются.

4.5. Стороны могут пересмотреть размер Гарантийного фонда. Размер Гарантийного фонда пересматривается в сторону увеличения или уменьшения. Корректируемая разница, кратная 1 000 (Одной тысяче) рублей, перечисляется на счет Центра или подлежит возврату Фирме в течение 3 (Трёх) рабочих дней с даты пересмотра Сторонами суммы Гарантийного фонда, указанной в письме Фирмы (в случае уменьшения Гарантийного фонда) или в счёте Центра (в случае увеличения Гарантийного фонда).

4.6. В зависимости от размера Гарантийного фонда, Центр на свое усмотрение, устанавливает размер допустимого лимита, в пределах которого, может осуществлять бронирование (заказ) товаров и (или) услуг без совершения предварительной оплаты, если это допускается Поставщиком.

4.7. Центр имеет право отказать Фирме (Заказчику) в исполнении поручения без применения к нему мер ответственности в случае, если сумма неоплаченных, но забронированных (заказанных) ранее товаров и (или) услуг Поставщика приблизилась к предельному размеру Гарантийного фонда, установленного Сторонами. Допустимый размер соотношения задолженности и Гарантийного фонда Центр определяет самостоятельно путем его указания в Личном кабинете.

4.8. В случае отсутствия (недостаточности) Гарантийного фонда, Центр самостоятельно принимает решение о бронировании (заказе) товаров и (или) услуг Поставщика по поручению Фирмы (Заказчика) без предварительной оплаты.

4.9. В любом случае принятые Центром решения об ограничении размера допустимого лимита и об отказе в бронировании (заказе) товаров и (или) услуг Поставщика без предварительной оплаты, являются неоспоримыми, причины отказа – не требующими объяснения.

4.10. Если по истечении 120 (Ста двадцати) календарных дней с момента формирования (направления) счёта на оплату забронированных (заказанных) товаров и (или) услуг Поставщика, Фирмой не была произведена его оплата, сумма счёта признаётся реальным ущербом Центра, который может быть возмещён за счёт средств Гарантийного Фонда.

4.11. Информация о размерах Гарантийного фонда и текущей кредиторской задолженности в режиме реального времени отражается в Личном кабинете.

4.12. Сумма Гарантийного фонда подлежит возврату в течение 30 (Тридцати) рабочих дней с момента окончания для Сторон срока действия настоящих Правил.

Настоящее условие не действует в случаях возникновения обстоятельств, влекущих за собой удержание из Гарантийного фонда, в том числе в целях возмещения суммы реального ущерба. В случае возникновения обстоятельств, влекущих за собой удержание из Гарантийного фонда, включая сумму реального ущерба, сумма Гарантийного фонда будет возвращена Фирме в указанный срок за вычетом общей суммы удержания.

4.13. Заказчик вправе гарантировать оплату счёта забронированных (заказанных) товаров и (или) услуг Поставщика банковской картой. В этом случае Центр блокирует соответствующую сумму на банковской карте Заказчика на период оплаты счета. Счет должен быть оплачен не позднее 4 (четырех) рабочих дней с момента блокировки денежных средств. При поступлении оплаты по счёту, денежные средства на банковской карте разблокируются в полном объеме. В противном случае, денежные средства списываются с карты (Заказчику высылается чек).

5. Ответственность Сторон

5.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение обязательств по настоящим Правилам согласно законодательству Российской Федерации.

5.2. Фирма (Заказчик) самостоятельно контролирует оказание услуг или поставку товара Поставщиком. В случае, если услуга не оказана или товар не поставлен, Фирма информирует об этом Центр через контактную форму, размещенную на сайте Центра: https://www.invoicebox.ru/ru/

5.3. Фирма не вправе передавать полностью или в части свои права и обязанности по Соглашению о присоединении к настоящим Правилам третьим лицам без предварительного согласования Центра.

5.4. Центр не несет ответственность за возникновение ситуаций вне сферы его контроля, в частности, при разногласиях и спорах между Поставщиком и Фирмой (Заказчиком), когда такие споры и разногласия не относятся к отношениям, регулируемым настоящими Правилами.

5.5. В случае неисполнения Фирмой обязательств по оплате забронированных (заказанных) товаров и (или) услуг Поставщика в срок, указанный в счете, Центр вправе начислить Фирме пени в размере 0,25 (Ноль целых двадцать пять сотых) процента от неуплаченной в срок суммы, превышающей размер гарантийного фонда, за каждый день просрочки до момента исполнения соответствующего обязательства в полном объеме.

5.6. В случае нарушения Фирмой сроков исполнения обязательств по оплате забронированных (заказанных) товаров и (или) услуг Поставщика на период более чем 90 (Девяносто) календарных дней, у Центра возникает право требовать, а Фирма обязуется оплатить штраф в размере 30 (Тридцать) процентов от стоимости неоплаченных товаров и (или) услуг Поставщика, превышающих размер гарантийного фонда.

6. Обстоятельства непреодолимой силы

6.1. Ни одна из Сторон не несет ответственности перед другой Стороной за неисполнение обязательств указанных в настоящих Правилах и Соглашении о присоединении, обусловленное действием обстоятельств непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств, в том числе объявленной или фактической войной, гражданскими волнениями, эпидемиями, блокадами, эмбарго, пожарами, землетрясениями, наводнениями и другими явлениями стихийного характера, изданием актов органов государственной власти.

6.2. Свидетельство, выданное Торгово-промышленной палатой региона, на территории которого находится Фирма, является достаточным подтверждением наличия и продолжительности действия обстоятельств непреодолимой силы.

6.3. Сторона, попавшая под влияние обстоятельств непреодолимой силы, обязана уведомить об этом другую Сторону не позднее 3 (Трех) календарных дней со дня наступления таких обстоятельств. Если эта Сторона не сообщит о наступлении обстоятельства непреодолимой силы, она лишается права ссылаться на него, разве, что само такое обстоятельство препятствовало отправлению такого сообщения.

6.4. Действие настоящих Правил будет временно приостановлено, и ни одна Сторона не будет предъявлять к другой претензий, в случае возникновения обстоятельств непреодолимой силы (Форс-мажор). При этом срок исполнения обязательств, указанных в настоящих Правилах и Соглашении о присоединении, будет продлен на срок действия форс-мажорных обстоятельств.

6.5. Если обстоятельства непреодолимой силы действуют на протяжении 3 (Трех) последовательных календарных месяцев, Стороны могут прекратить действие настоящих Правил путем отмены Фирмой поручения и (или) отказа Центра от исполнения поручения.

7. Срок действия Правил

7.1. Настоящие Правила вступают в силу для Сторон с момента оплаты Фирмой забронированных (заказанных) товаров и (или) услуг Поставщика по счету, сформированному в учетной системе «Инвойсбокс», или подписания ею Соглашения о присоединении и действуют до момента отмены Фирмой поручения и (или) отказа Центра от исполнения поручения.

7.2. С момента оплаты Фирмой забронированных (заказанных) товаров и (или) услуг Поставщика по счету, сформированному в учетной системе «Инвойсбокс» или подписания ею Соглашения о присоединении Фирма выражает полное и безоговорочное согласие со всеми условиями (присоединяется ко всем условиям), предусмотренными настоящими Правилами, которые становятся обязательными для Фирмы.

7.3. По всем вопросам, не нашедшим решения в условиях настоящих Правил, но прямо или косвенно вытекающим из отношений Сторон по нему, затрагивающих имущественные интересы и деловую репутацию Сторон, имея в виду необходимость защиты их охраняемых законом прав и интересов, Стороны будут руководствоваться нормами и положениями действующего законодательства Российской Федерации.

8. Условия конфиденциальности

8.1. Стороны соглашаются обеспечить конфиденциальность всей информации, связанной с условиями Соглашения о присоединении или полученной в связи с ним. Каждая Сторона обязуется предпринимать все необходимые меры во избежание раскрытия такой конфиденциальной информации третьим сторонам без предварительного прямого письменного согласия других Сторон. Указанное выше обязательство соблюдения конфиденциальности будет оставаться в силе в течение всего Срока и в течение 3 (Трех) лет после его окончания, при этом Стороны не обязаны соблюдать конфиденциальность информации, которая: является или становится доступной широкому кругу лиц не в результате нарушения положений настоящих Правил и Соглашения о присоединении и не в результате вины какой-либо из Сторон; является или становится известной получающей стороне не от какой-либо из Сторон Соглашения о присоединении, и источник такой информации не несет обязательств перед какими-либо из Сторон Соглашения о присоединении по обеспечению конфиденциальности такой информации; должна быть раскрыта в соответствии с законодательством Российской Федерации, распоряжением судебного органа или иного органа государственной власти; раскрывается профессиональным консультантам (аудиторам, юристам, бухгалтерам) и (или) финансовым учреждениям на конфиденциальной основе; или раскрытие которой не было предварительно согласовано Сторонами.

8.2. В случае нарушения обязательства сохранять конфиденциальность виновная Сторона несет ответственность в соответствии с законодательством Российской Федерации.

9. Прочие условия

9.1. Стороны пришли к соглашению, что письма, уведомления, претензии, а также иные юридически значимые сообщения, касающиеся исполнения условий настоящих Правил и (или) Соглашения о присоединении, переданные по адресу электронной почты, указанному в Соглашении о присоединении, имеют полную юридическую силу и принимаются Сторонами к исполнению, могут быть использованы в качестве письменных доказательств при рассмотрении споров, при условии, что отправляющей Стороной было получено ответное сообщение от принимающей Стороны. В любом случае, Стороны не лишены права направить друг другу подписанные и заверенные печатью с их стороны подлинные экземпляры документов, содержащих в себе юридически значимые сообщения.

9.2. Стороны принимают меры к тому, чтобы любые спорные вопросы, разногласия, касающиеся исполнения настоящих Правил и Соглашения о присоединении, были урегулированы путем переговоров.

9.3. При неэффективности переговоров споры, возникающие между Сторонами в процессе исполнения, принятых на себя обязательств, разрешаются в претензионном порядке.

9.4. В случае недостижения соглашения в ходе переговоров, указанных в п. 9.2. Правил, заинтересованная Сторона направляет другой Стороне письменную претензию, подписанную уполномоченным лицом.

9.5. Сторона, которой направлена претензия, обязана рассмотреть полученную претензию и о результатах уведомить в письменной форме заинтересованную Сторону в течение 10 (Десяти) календарных дней со дня ее получения.